Crédito renovable: beneficios y riesgos que conocer

El crédito renovable es una herramienta financiera cada vez más utilizada por personas y empresas para hacer frente a necesidades económicas de corto plazo. Permite acceder a un límite de dinero que se puede usar, pagar y volver a usar continuamente.

Aunque ofrece flexibilidad y comodidad, también conlleva riesgos si no se maneja con responsabilidad. Los altos intereses, el riesgo de sobreendeudamiento y la facilidad de acceso son aspectos que requieren atención.

Conocer sus beneficios y peligros es esencial para tomar decisiones financieras informadas y evitar caer en ciclos de deuda difícil de controlar.

Crédito renovable: beneficios y riesgos que conocer

El crédito renovable es una herramienta financiera cada vez más utilizada por personas y empresas para gestionar sus necesidades de liquidez de forma flexible.

A diferencia de los créditos tradicionales, que otorgan una suma fija con una finalidad específica y un plazo definido, el crédito renovable funciona como una línea de financiamiento con un límite máximo que el usuario puede utilizar, pagar y volver a utilizar de forma continua.

Esto lo convierte en una opción atractiva para hacer frente a gastos imprevistos, financiar compras recurrentes o manejar el flujo de efectivo. Sin embargo, aunque ofrece comodidad y acceso rápido al dinero, también conlleva riesgos importantes, especialmente si no se administra con responsabilidad. Conocer sus ventajas y desventajas permite tomar decisiones informadas y evitar caer en situaciones de sobreendeudamiento.

¡Este contenido te puede interesar! Cómo solicitar crédito sin errores ni problemas

Cómo solicitar crédito sin errores ni problemas¿Qué es un crédito renovable y cómo funciona?

Un crédito renovable es una línea de crédito preaprobada que permite al usuario acceder a un monto determinado de dinero de forma repetitiva, siempre que mantenga el cumplimiento de sus obligaciones de pago.

Funciona de forma similar a las tarjetas de crédito: el banco o entidad financiera asigna un límite de crédito, y el titular puede retirar dinero, realizar compras o pagar servicios hasta ese límite. A medida que realiza pagos, el monto disponible se va recuperando, lo que permite volver a usarlo sin necesidad de solicitar un nuevo crédito.

Este sistema ofrece gran flexibilidad y acceso inmediato al dinero, ideal para imprevistos o gastos variables. No obstante, suele estar sujeto a tasas de interés más altas que los préstamos tradicionales y requiere un manejo disciplinado para evitar acumular deudas difíciles de controlar.

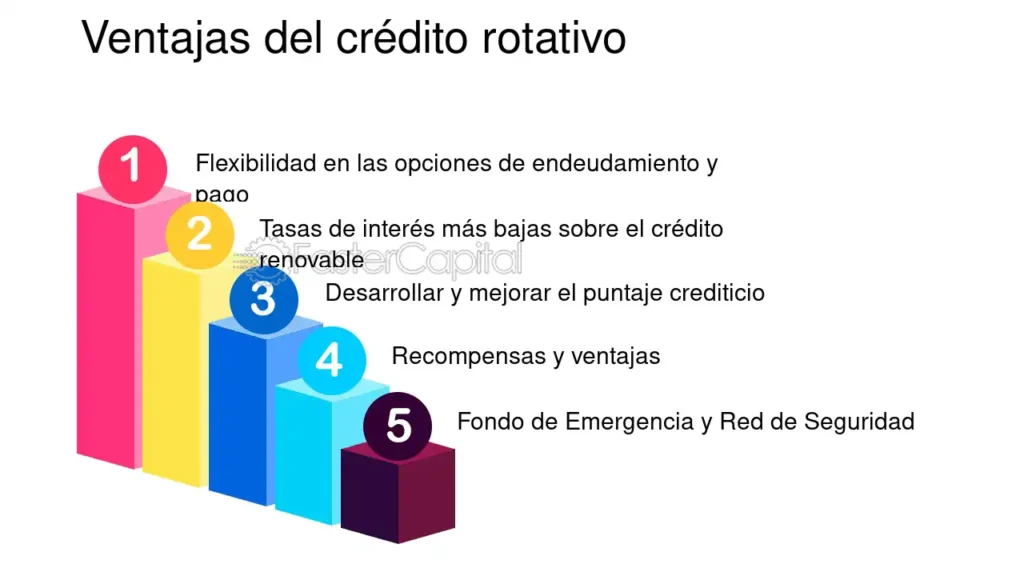

Beneficios clave del uso responsable del crédito renovable

El uso adecuado del crédito renovable puede ofrecer múltiples ventajas financieras. En primer lugar, permite acceso rápido al efectivo en momentos de urgencia, lo que resulta vital para cubrir emergencias médicas, reparaciones del hogar o problemas imprevistos.

Además, al pagar oportunamente, el usuario contribuye a mejorar su historial crediticio, lo cual puede facilitar el acceso a otros productos financieros en el futuro. Otra ventaja es la rotación continua del saldo disponible, que permite reutilizar el dinero sin trámites repetitivos.

Algunas entidades incluso ofrecen beneficios asociados, como seguros, descuentos en comercios o programas de recompensas. Todo esto hace que el crédito renovable sea una herramienta útil cuando se le da un uso consciente y planificado.

¡Este contenido te puede interesar! Mejora tu crédito con pasos simples y rápidos

Mejora tu crédito con pasos simples y rápidosRiesgos y errores comunes al utilizar un crédito renovable

A pesar de sus ventajas, el crédito renovable conlleva riesgos significativos si no se gestiona con cuidado. El principal peligro es el alto costo por intereses, que puede elevar rápidamente el monto adeudado si solo se hacen pagos mínimos.

Además, la facilidad de acceso al dinero puede generar impulsividad en el gasto, llevando a muchas personas a endeudarse más allá de sus capacidades. Otro error común es no leer los términos y condiciones del contrato, lo que puede ocultar comisiones ocultas, penalizaciones por mora o cambios en las tasas de interés.

El uso desmedido puede afectar negativamente el puntaje crediticio y limitar el acceso a otras formas de financiamiento. Por ello, es crucial elaborar un presupuesto claro y usar este tipo de crédito únicamente para necesidades reales y prioritarias.

| Aspecto | Beneficios | Riesgos |

|---|---|---|

| Acceso al dinero | Disponible de forma inmediata y repetitiva | Puede fomentar el gasto innecesario |

| Tasas de interés | Flexible según uso y pago | Suelen ser más altas que créditos tradicionales |

| Manejo financiero | Mejora el historial crediticio si se paga a tiempo | Daña el puntaje si hay moras o pagos mínimos |

| Rotación del crédito | Saldo recuperable al pagar | Riesgo de sobreendeudamiento progresivo |

¿Qué es el crédito renovable y cómo puede afectar tus finanzas personales?

El crédito renovable es una línea de financiamiento que permite a los usuarios disponer de un monto límite de dinero que se renueva automáticamente conforme se realiza el pago de las deudas, ofreciendo flexibilidad para cubrir gastos imprevistos o necesidades urgentes.

Este tipo de crédito, común en tarjetas de crédito o líneas de sobregiro, facilita el acceso constante al dinero, pero también representa un alto riesgo si no se gestiona con responsabilidad, ya que los intereses suelen ser elevados y el endeudamiento puede acumularse rápidamente si se pagan solo los montos mínimos.

Su naturaleza accesible invita al consumo permanente, lo que puede desencadenar un ciclo de pagos difíciles de controlar, especialmente cuando no se comprenden las condiciones del contrato o se subestiman los costos asociados. Por eso, entender cómo funciona y cuándo utilizarlo es clave para aprovechar sus ventajas sin caer en dificultades financieras.

¡Este contenido te puede interesar! Tipos de crédito disponibles para consumidores inteligentes

Tipos de crédito disponibles para consumidores inteligentesFlexibilidad en el uso del dinero disponible

Uno de los mayores beneficios del crédito renovable es la flexibilidad que ofrece al usuario, ya que le permite acceder al dinero cada vez que lo necesite, sin tener que solicitar un nuevo préstamo. Puedes utilizar el dinero para imprevistos, compras importantes o incluso consolidar otras deudas, siempre dentro del límite aprobado.

A diferencia de un crédito personal con desembolso único, el crédito renovable se repone conforme se paga, lo que lo convierte en una herramienta útil para quienes necesitan liquidez constante, siempre que se maneje con disciplina y sin superar la capacidad de pago.

Riesgo de sobreendeudamiento por pagos mínimos

El hecho de que el sistema permita pagar solo un monto mínimo mensual puede resultar muy peligroso, ya que al no saldar el total del saldo, los intereses se acumulan rápidamente generando una deuda creciente.

Muchas personas terminan pagando durante años cantidades pequeñas que apenas cubren los intereses, lo que prolonga el pago y encarece considerablemente el monto original.

Esta situación suele derivar en sobreendeudamiento, especialmente cuando se utilizan múltiples líneas de crédito renovable y no se lleva un control claro de los saldos y compromisos financieros.

Costos ocultos y altas tasas de interés

Aunque muchas promociones destacan la facilidad de acceso al crédito renovable, rara vez se enfatizan los costos ocultos y las altas tasas de interés que lo acompañan.

¡Este contenido te puede interesar! Métodos innovadores para maximizar ahorro rápidamente

Métodos innovadores para maximizar ahorro rápidamenteDependiendo del emisor, las tasas pueden superar el 30% anual, lo que convierte las compras o retiros en operaciones muy costosas a mediano y largo plazo. Además, existen comisiones por manejo, servicios, pagos atrasados o sobregiros que aumentan el costo total del financiamiento.

Conocer a detalle todas las condiciones antes de usar este producto es esencial para evitar sorpresas desagradables en el futuro.

Impacto en el historial crediticio si se malogra el uso

El uso irresponsable del crédito renovable puede tener consecuencias directas en el historial crediticio del usuario. Pagos atrasados, saldos elevados o rebases de límite afectan negativamente el punto de crédito, dificultando obtener nuevos préstamos o tarjetas en el futuro.

Por otro lado, un manejo adecuado pagando a tiempo y manteniendo la deuda baja puede fortalecer la calificación crediticia y demostrar capacidad financiera a instituciones bancarias. Es clave entender que cada movimiento relacionado con el crédito renovable queda registrado y puede influir en oportunidades económicas a largo plazo.

Diferencias entre crédito renovable y crédito tradicional

A diferencia del crédito tradicional, que otorga un monto fijo con cuotas definidas y se cancela por completo al final del plazo, el crédito renovable funciona como una línea de acceso continuo mientras se mantenga vigente la cuenta.

Esto implica que, en el crédito tradicional, existe un final claro del compromiso, mientras que el renovable puede prolongarse indefinidamente si no se usa con disciplina. Además, los intereses en los créditos tradicionales suelen ser más bajos y previsibles, mientras que en los renovables son variables y acumulativos, lo que requiere una mayor atención en su gestión diaria.

¡Este contenido te puede interesar! Herramientas online para seguimiento de tus inversiones

Herramientas online para seguimiento de tus inversionesPreguntas frecuentes

¿Qué es un crédito renovable?

Un crédito renovable es una línea de financiamiento que permite al usuario disponer de un límite de dinero, pagarlo en cuotas y volver a usarlo una vez amortizado. A medida que se paga, el monto se restituye gradualmente, ofreciendo flexibilidad para gastos continuos o imprevistos. Es ideal para necesidades recurrentes, aunque su uso inadecuado puede generar deuda acumulada por intereses altos y pagos mínimos engañosos.

¿Cuáles son los principales beneficios de un crédito renovable?

Los beneficios incluyen acceso continuo al dinero al recuperar el límite pagado, comodidad para compras o emergencias, y facilidad de uso mediante tarjetas o transferencias. Además, permite mantener liquidez sin necesidad de solicitar nuevos préstamos. Al usarlo con disciplina, ayuda a construir historial crediticio positivo. Sin embargo, su ventaja principal —la disponibilidad constante— requiere responsabilidad para evitar sobreendeudamiento y altos intereses.

¿Qué riesgos conlleva un crédito renovable?

El principal riesgo es el sobreendeudamiento por el fácil acceso al dinero, especialmente si solo se pagan los mínimos mensuales. Los intereses suelen ser altos y acumularse rápidamente, encareciendo la deuda. También puede afectar negativamente el historial crediticio si se sobrepasa el límite o se atrasan pagos. Además, su uso frecuente puede generar dependencia financiera, dificultando el control del presupuesto familiar y aumentando el riesgo de entrar en mora.

¿Cómo usar un crédito renovable de forma responsable?

Para usarlo con responsabilidad, se debe establecer un presupuesto claro y evitar superar el 30% del límite disponible. Es clave pagar más que el mínimo mensual para reducir intereses. Monitorear los gastos regularmente y usar el crédito solo para necesidades reales, no impulsos. Además, comparar tasas de interés y condiciones del producto ayuda a elegir opciones más adecuadas. La disciplina evita deudas difíciles de saldar y mejora el puntaje crediticio.

Si quieres conocer otros artículos parecidos a Crédito renovable: beneficios y riesgos que conocer puedes visitar la categoría Crédito.